Was ist ein Annuitätendarlehen?

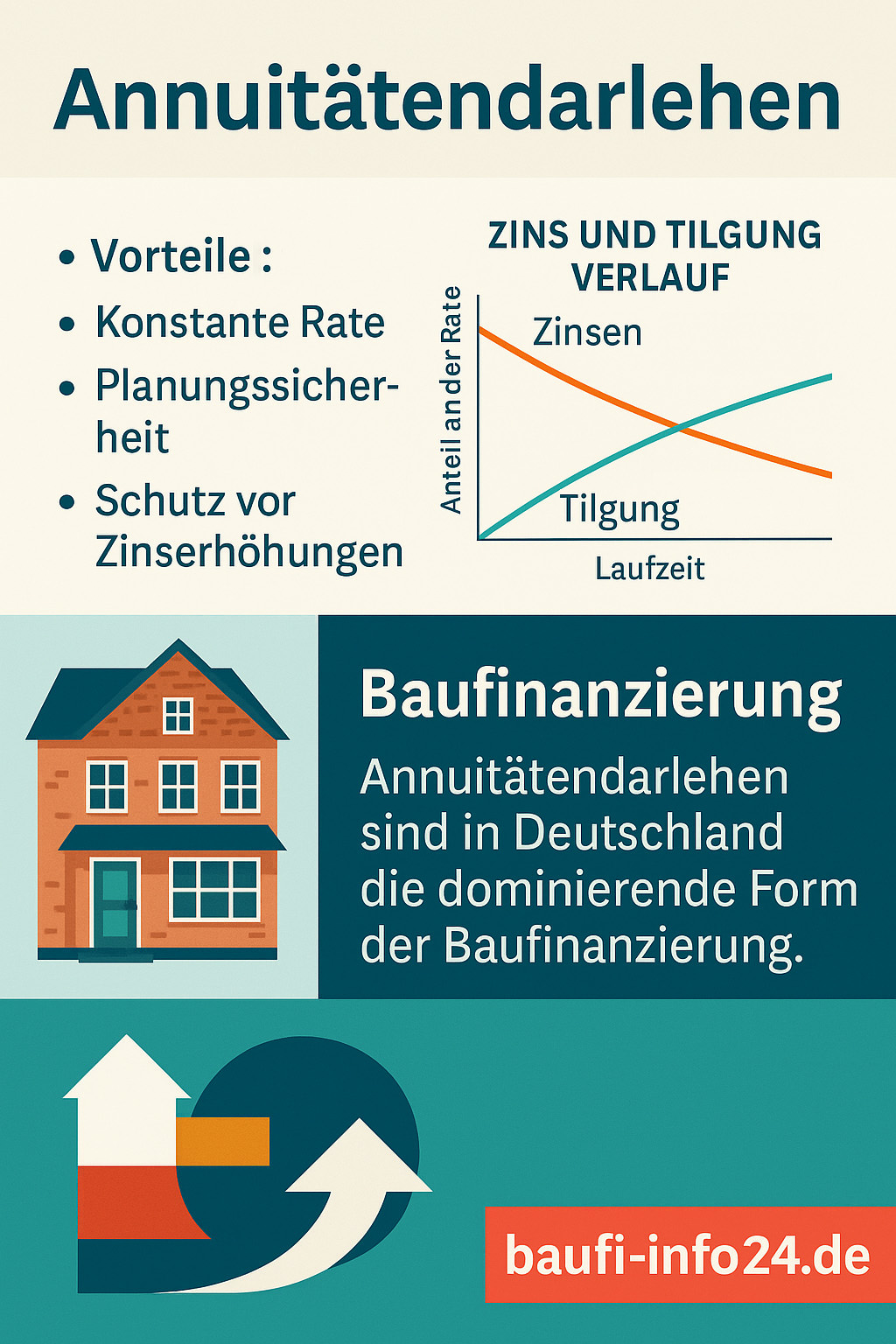

Das Annuitätendarlehen ist die klassische Form der Baufinanzierung und gehört zu den am häufigsten genutzten Kreditarten in Deutschland. Dabei zahlt der Kreditnehmer über die gesamte Laufzeit gleichbleibende Raten (Annuitäten) an die Bank. Diese Rate setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen – ihre Summe bleibt jedoch konstant. Zu Beginn der Laufzeit besteht die Rate überwiegend aus Zinsen, während der Tilgungsanteil noch gering ist. Mit jeder Zahlung sinkt die Restschuld, wodurch sich der Zinsanteil automatisch verringert und der Tilgungsanteil entsprechend steigt. Gegen Ende der Laufzeit fließt somit der größte Teil der Rate in die Tilgung des Kredits. Der Begriff Annuität leitet sich vom lateinischen Wort annus (Jahr) ab und bezeichnet im Finanzwesen eine gleichbleibende regelmäßige Zahlung über einen bestimmten Zeitraum.

So funktioniert ein Annuitätendarlehen

Beim Annuitätendarlehen verpflichtet sich der Kreditnehmer, über die vereinbarte Laufzeit hinweg regelmäßig – meist monatlich oder vierteljährlich – eine feste Rate zu zahlen. Diese Rate deckt sowohl die Zinskosten als auch die Rückzahlung (Tilgung) ab. Die Zinsbindung kann flexibel gewählt werden, typischerweise über 5, 10, 15 oder 20 Jahre.

Beispiel: Zu Beginn der Finanzierung beträgt die monatliche Rate z. B. 1.000 €. Davon entfallen anfangs 700 € auf Zinsen und 300 € auf Tilgung. Im Laufe der Zeit sinkt der Zinsanteil, während der Tilgungsanteil steigt – die Rate bleibt aber stets gleich.

Vorteile eines Annuitätendarlehens

Ein Annuitätendarlehen bietet zahlreiche Vorteile, vor allem für Bauherren und Eigenheimbesitzer:

- Planungssicherheit: Durch gleichbleibende Raten bleibt die monatliche Belastung über Jahre hinweg konstant.

- Schutz vor Zinsänderungen: Während der Zinsbindung bleibt der Zinssatz stabil – steigende Marktzinsen haben keinen Einfluss.

- Einfacher Tilgungsplan: Die Zusammensetzung der Raten ist klar nachvollziehbar, wodurch Transparenz und Übersicht entstehen.

- Langfristige Kalkulierbarkeit: Ideal für alle, die ihre Baufinanzierung solide und verlässlich planen möchten.

Nachteile und Risiken

Trotz seiner Vorteile ist das Annuitätendarlehen nicht in allen Fällen die beste Wahl. Zu den möglichen Nachteilen zählen:

- Geringe Flexibilität: Änderungen in der finanziellen Situation (z. B. Einkommensänderungen oder Sondertilgungen) sind nur eingeschränkt möglich, wenn sie nicht vertraglich vereinbart wurden.

- Zinsänderungsrisiko nach Ablauf der Zinsbindung: Läuft die Zinsbindung aus, ist häufig eine Anschlussfinanzierung erforderlich. Steigen die Zinsen bis dahin, kann sich die monatliche Rate deutlich erhöhen.

- Langfristige Bindung: Die Vertragslaufzeit beträgt häufig 20 Jahre oder länger – ein Wechsel ist nur unter bestimmten Bedingungen möglich.

Wann lohnt sich ein Annuitätendarlehen?

Ein Annuitätendarlehen eignet sich besonders für Kreditnehmer, die:

- eine verlässliche Kalkulationsbasis wünschen,

- langfristig stabile Zinsen bevorzugen,

- und keine kurzfristige Flexibilität benötigen.

Gerade in Niedrigzinsphasen kann ein Annuitätendarlehen mit langfristiger Zinsbindung eine sehr günstige und sichere Finanzierungsform sein.

✅ Fazit

Das Annuitätendarlehen bleibt das Standardmodell der Baufinanzierung – transparent, berechenbar und planungssicher. Wer stabile Verhältnisse schätzt und die Zinsbindung clever wählt, kann mit dieser Finanzierungsform langfristig sicher und kalkulierbar Eigentum finanzieren. Wichtig ist jedoch, rechtzeitig an die Anschlussfinanzierung zu denken und die Marktbedingungen im Blick zu behalten.