Was bedeutet Umschuldung?

Was bedeutet Umschuldung?

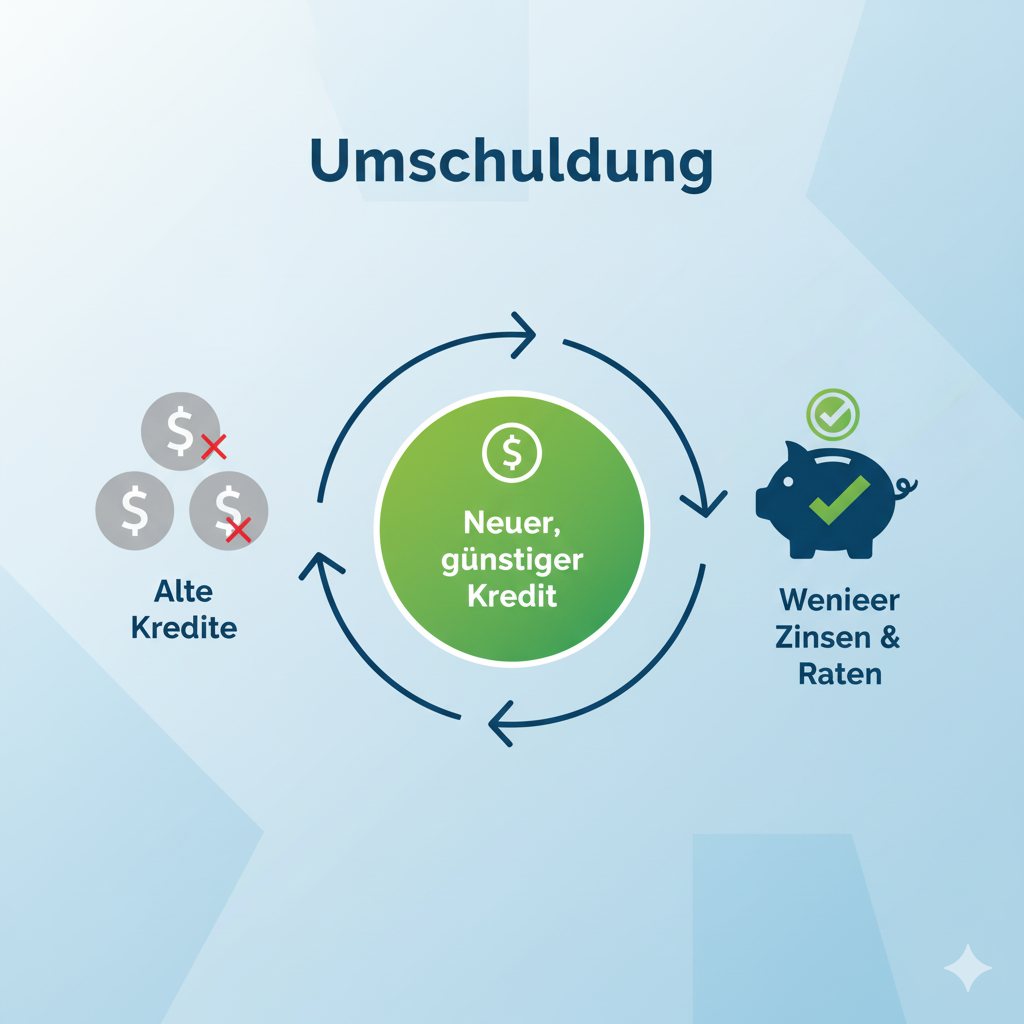

Eine Umschuldung bezeichnet den Austausch eines bestehenden Kredits durch einen neuen – meist mit dem Ziel, Zinskosten zu senken oder die monatliche Rate zu reduzieren.

Dabei werden laufende Darlehen oder Verbindlichkeiten abgelöst und durch neue Kreditverträge ersetzt, häufig zu besseren Konditionen.

Besonders lohnenswert ist eine Umschuldung, wenn ein Kredit in einer Hochzinsphase abgeschlossen wurde und das aktuelle Zinsniveau deutlich niedriger ist.

Ziele und Vorteile einer Umschuldung

Die wichtigsten Gründe für eine Umschuldung sind:

- Reduzierung der Zinslast: Durch niedrigere Zinssätze lassen sich über die Laufzeit oft mehrere Tausend Euro sparen.

- Anpassung der Monatsrate: Eine geringere Rate kann die monatliche Haushaltsbelastung deutlich senken.

- Bessere Planbarkeit: Mit neuen Verträgen lassen sich Zinsbindungen und Tilgungsraten flexibel anpassen.

Eine Umschuldung kann sowohl bei derselben Bank als auch mit einem Wechsel zu einem anderen Kreditinstitut erfolgen.

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich vor allem, wenn:

- der neue Zinssatz spürbar niedriger ist als beim bestehenden Kredit,

- die Vorfälligkeitsentschädigung keine zu hohen Kosten verursacht, und

- sich die Gesamtersparnis über die Restlaufzeit positiv auf die Finanzsituation auswirkt.

Bei einer Immobilienfinanzierung kann eine Umschuldung dazu führen, dass sich die Zinskosten deutlich verringern, wodurch Kreditnehmer entweder ihre Laufzeit verkürzen oder ihre monatliche Rate senken können.

Wichtiger Hinweis zur Vorfälligkeitsentschädigung

Wer ein laufendes Darlehen vorzeitig ablöst, muss je nach Vertragsbedingungen eine Vorfälligkeitsentschädigung zahlen. Diese Gebühr soll den Zinsverlust der Bank ausgleichen und kann den finanziellen Vorteil einer Umschuldung teilweise aufheben. Deshalb ist es wichtig, vorab genau zu prüfen, ob sich eine Ablösung trotz dieser Kosten tatsächlich rechnet.

Alternative zur kompletten Umschuldung: Tilgungssatz anpassen

Manchmal ist es nicht notwendig, den gesamten Kredit umzuschulden. Eine Anpassung des Tilgungssatzes innerhalb des bestehenden Darlehens kann ebenfalls helfen, die finanzielle Situation zu optimieren:

- Höherer Tilgungssatz: führt zu einer schnelleren Rückzahlung und insgesamt geringeren Zinskosten.

- Niedrigerer Tilgungssatz: senkt die monatliche Rate, verlängert aber die Laufzeit des Kredits.

Diese Variante kann sinnvoll sein, wenn keine vollständige Ablösung geplant ist, aber Flexibilität im laufenden Vertrag gewünscht wird.

Umschuldung bei variabler Verzinsung

Auch Kredite mit variabler Verzinsung lassen sich optimieren. Durch die nachträgliche Vereinbarung eines Zinscaps können sich Kreditnehmer gegen stark steigende Zinsen absichern. Ein solcher Cap begrenzt den maximalen Zinssatz und schützt vor einer unerwarteten Mehrbelastung. Das Ziel ist dabei, die Planungssicherheit zu erhöhen und das Risiko eines drastischen Zinsanstiegs zu vermeiden.

✅ Fazit

Eine Umschuldung kann eine effektive Möglichkeit zur finanziellen Entlastung sein – insbesondere in Zeiten niedriger Zinsen. Wer Konditionen sorgfältig vergleicht, mögliche Gebühren berücksichtigt und die Gesamtersparnis realistisch kalkuliert, profitiert langfristig von niedrigeren Kosten und größerer Flexibilität.