Im Feld der Baufinanzierung nehmen Darlehensnehmer ihre Kredite zu unterschiedlichen Zinssätzen auf. Über die Zinshöhe entscheiden mehrere Faktoren, die wir nachfolgend erläutern. Doch wenn Sie es genau wissen und Ihren persönlichen Kreditzins erfahren möchten, nutzen Sie bitte unseren Kreditrechner.

*effektiver Jahreszins bei 10 Jahren Laufzeit -- ** mögliche monatliche Rate inklusive 1% Tilgung

Stand 23.06.2026 / Konditionen freibleibend

Erläuterungen zu den oben gezeigten Hypothekenzinsen

Annahme zum Baufi-Top-Zins

Unser Beispiel zeigt die möglichen Konditionen für einen Immobilienkauf bei einem Darlehensbedarf von 200.000 €. Wir unterstellen dabei einen nachhaltigen Objektwert von mindestens 335.000 € und einen Tilgungssatz von 1,00 %. Die Sollzinsbindung dieses Darlehens beträgt 10 Jahre und die Annahme zur Berechnung unterstellt weiter die eigene Nutzung des Objektes als Wohnimmobilie, eine erstrangige Absicherung des Darlehens über eine Grundschuld sowie die Auszahlung in einer Summe. Eine einwandfreie Einkommenssituation, ein geregeltes Einkommen in einem ungekündigten Anstellungsverhältnis und eine insgesamt gute Bonität des Antragstellers werden ebenfalls vorausgesetzt.

- Nettodarlehensbetrag 200.000 EUR

- Beleihungswert: 335.000 EUR

- Sollzinsbindung 10 Jahre

- Tilgungssatz: 1,00%

- Auszahlung: 100%

- Sollzinssatz: 3.59%

- Effektiver Jahreszins: 3.68 %

- Rate, monatlich: 780,00 €

Da etwaige Gebühren und Auslagen (z.B. Teilauszahlungszuschläge, Grundbuchkosten) und sonstige Kosten, die der Darlehensnehmer im Zusammenhang mit der Finanzierung zu tragen hat, noch nicht detailliert bekannt sind, kann sich der effektive Jahreszins entsprechend erhöhen.

Unsere aktuellen Konditionen mit einer Zinsfestschreibung von 5 bis 20 Jahren erhalten Sie unter folgenden Voraussetzungen:

- Darlehenssumme ab 100.000 EUR

- Tilgungssatz mindestens 1%

- Beleihungswert unter 60%

- Absicherung des Darlehens über eine erstrangige Grundschuld

- Vermögens- und Einkommenssituation/Bonität des Darlehensnehmers - einwandfrei

Diese Faktoren beeinflussen den Zinssatz

Jede Bank kalkuliert Immobiliendarlehen anders. Im Kern existieren jedoch fünf Faktoren, die auf die Konditionen der Baufinanzierung den größten Einfluss haben.

Bonität: Die Bonität gibt Auskunft über die Finanzkraft des Darlehensnehmers. Sie wird vor allem über das Einkommen bestimmt. Das Einkommen muss nachhaltig sein und sich auf einen Betrag belaufen, der genügend Spielraum für eine sichere Rückzahlung bietet. Weitere Faktoren, wie finanzielle Verbindlichkeiten (z.B. andere Kredit- oder Leasingraten), wirken sich ebenfalls auf die Bonität aus. Letztlich gilt: Je besser die Bonität, desto niedriger sind Zinssatz und Zinskosten.

Darlehensbetrag: Die Abwicklung einer Baufinanzierung, angefangen von der Prüfung bis hin zur Auszahlung, verursacht Aufwände. Je höher der Darlehensbetrag, desto mehr rechnet sich eine Finanzierung aus Sicht der Bank. Aus diesem Grund bekommen angehende Bauherren und Immobilienkäufer, die einen möglichst hohen Betrag aufnehmen, die besseren Hypothekenzinsen eingeräumt.

Zinsbindung: Die Zinsbindung bestimmt, für welche Dauer der Darlehenszins als fest vereinbart gilt. Gemäß Faustregel führen kurze Laufzeiten zu niedrigeren Zinsen als lange Laufzeiten. Allerdings steigt mit einem kurzen Zinsbindungszeitraum das Zinsrisiko. Aus diesem Grund sollten angehende Darlehensnehmer keine zu kurze Zinsbindung wählen.

Finanzierungspartner: Es ist nicht egal, über welchen Partner Sie Ihre Baufinanzierung realisieren. Jede Bank wird Ihnen individuelle und damit unterschiedliche Konditionen anbieten. Clevere Darlehensnehmer machen zunächst einen umfassenden Vergleich, indem Sie aktuelle Finanzierungsangebote einholen und Hypothekenzinsen auswerten. So wird zielsicher ermittelt, wo eine zinsgünstige Baufinanzierung lockt. Übrigens, unser Kreditrechner nimmt Ihnen diese Arbeit ab. Im Vergleich berücksichtigen wir aktuelle Konditionen von über 600 Finanzierungspartnern.

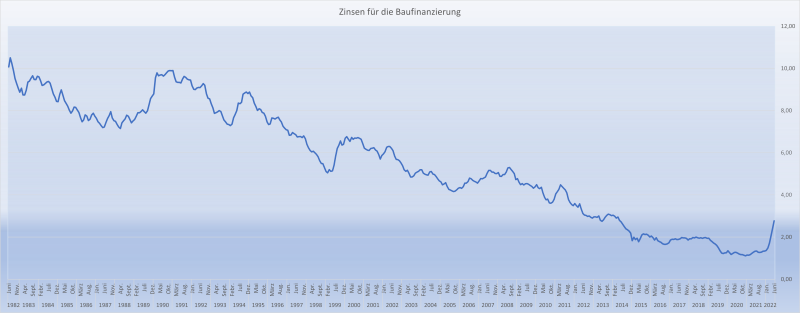

Zinsentwicklung: Die Zinsmärkte sind ständig in Bewegung. Insbesondere die Europäische Zentralbank (EZB) nimmt mit ihrer Zinspolitik großen Einfluss auf die Zinsentwicklung.

Quelle: Europäische Zentralbank (EZB) / Deutsche Bundesbank

Was die Höhe der Darlehensrate beeinflusst

Der Zinssatz ist ein wichtiger Faktor, denn er definiert die Kosten der gesamten Finanzierung. Damit hat er auch Einfluss auf die Höhe der Darlehensrate. In Zeiten günstiger Marktzinsen sind niedrigere Raten möglich, als in Zeiten teurer Zinsen.

Doch nicht der Zinssatz allein entscheidet über die Höhe der Monatsrate. Von Relevanz ist außerdem, welche Tilgung mit der Bank vereinbart wird. Je höher der anfängliche Tilgungssatz, desto höher die monatliche Rate. Im Gegenzug findet eine schnelle Rückzahlung statt.

Die meisten Darlehensgeber setzen eine Mindesttilgung von lediglich einem Prozent (bezogen auf die ursprüngliche Darlehenssumme) voraus, teilweise kann er auch eineinhalb Prozent betrag. Wer sich bei der Baufinanzierung auf die Mindesttilgung beschränkt, hält die finanzielle Belastung gering. Allerdings findet nur ein langsamer Abtrag der Restschuld statt. Entsprechend sollte geprüft werden, ob die Haushaltsrechnung nicht eine höhere Tilgung zulässt.

Ihren persönlichen Kreditzins berechnen

Die in den Tabellen angezeigten Zinssätze dienen der Indikation und deuten somit an, wie es um die augenblicklichen Top-Konditionen steht. Bei Erfüllung bestimmter Voraussetzungen, wie z.B. einer guten Bonität, können für Sie ein identischer Zins gelten. Für den Erhalt detaillierter Informationen empfiehlt sich die exakte Berechnung. So finden Sie heraus, zu welchem Zins Sie den gewünschten Kredit aufnehmen können.